Por un lado, la estacionalidad típica tras las cosechas, por otro, varios condicionantes sanitarios, aranceles comerciales y situaciones políticas que quizá continúan teniendo más peso en la tendencia de los precios en el mercado mundial de granos que los datos de oferta y demanda en los balances mundiales.

El gran cambio en el último año y medio se produce tras la falta de control de la Peste Porcina Africana en China, ya que continúa siendo difícil dimensionar el impacto en la menor demanda de producción de pienso allí y definir el “cuándo” se producirá una recuperación de la cabaña eliminada.

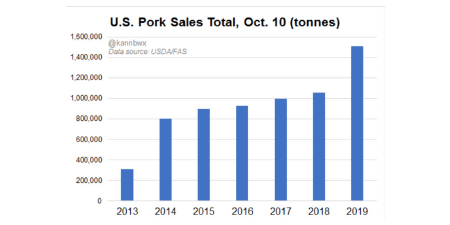

Lo que sí es cierto es que el consumo de carne porcina en este país continúa estable y el defecto de producción está siendo atendido desde otros países productores, entre ellos, y de forma importante, EEUU y España.

...